Cours : Le rôle économique des politiques conjoncturelles (suite)

Le rôle économique des politiques conjoncturelles (suite)

Introduction :

Une politique conjoncturelle est une politique macroéconomique qui a pour but de stabiliser l’activité économique en soutenant la demande en cas de récession, ou en la freinant, en cas d’inflation ou de déficit extérieur. Les politiques conjoncturelles reposent sur l’utilisation de deux instruments : la politique budgétaire et la politique monétaire.

Ces politiques visent à agir sur les quatre éléments du « carré magique » de Nicholas Kaldor. Le « carré magique » est une représentation graphique des quatre objectifs d’une politique conjoncturelle :

- la croissance : c’est l’objectif central des politiques publiques ;

- le chômage : la lutte pour le plein emploi est un objectif qui contribue à la cohésion sociale ;

- la stabilité des prix : en maintenant stables les prix, c’est la valeur de la monnaie qui demeure stable ;

- l’équilibre des échanges extérieurs : ceux-ci dépendent de l’activité nationale et de la compétitivité des entreprises.

Le carré magique de Nicholas Kaldor

Le carré magique de Nicholas Kaldor

Nous définirons tout d’abord ce qu’est une politique budgétaire, puis nous étudierons la politique monétaire. Enfin, nous verrons que ces politiques peuvent s’articuler de manière complémentaire au sein d’une policy mix.

La politique budgétaire

La politique budgétaire

Définition

Politique budgétaire :

La politique budgétaire désigne l’ensemble des mesures mises en œuvre par le gouvernement pour agir sur l’activité économique au travers des dépenses et des recettes de l’État.

La politique budgétaire peut être :

- expansive si la volonté est de relancer l’activité économique. Dans cette situation, l’État peut décider d’augmenter les revenus de transfert, de diminuer les impôts ou d’augmenter l’achat de biens et service par l’État ;

- restrictive si l’objectif est de lutter contre l’inflation et le déficit extérieur.

La politique de relance

À retenir

Keynes justifie l’intervention de l’État pour relancer l’activité économique par une politique budgétaire expansive au travers de la notion d’effet multiplicateur ($k$). Selon cette notion, la dépense initiale ($I$) de l’État va entrainer une variation amplifiée du revenu ($R$) et de la production en fonction de la propension à consommer ($c$). La propension à consommer désigne la part du revenu qui est consacré à la consommation. Selon Keynes $k=\dfrac{1}{1-c}$ et ${\Delta}R=k × {\Delta}I$

Prenons un exemple pour illustrer l’effet multiplicateur. Supposons que dans une économie, les agents ont une propension à consommer de 0,5, c’est-à-dire que pour 1 € de revenu, ils dépensent 0,5 € et épargnent 0,5 €. Si l’État décide d’augmenter les investissements de 100, cela créera 100 de production supplémentaire. Mais ces 100 d’investissements vont être multipliés.

- Les 100 de production supplémentaire impliquent un revenu qui augmente de 100. Une partie de ce revenu supplémentaire sera consommée, dans notre exemple 50 ($100 × 0,5$) seront consommés, ce qui suppose une augmentation de la production de 50.

- Les 50 de production supplémentaire impliquent un revenu qui augmente de 50. Une partie de ce revenu supplémentaire sera consommée, dans notre exemple 25 ($50 × 0,5$) seront consommés, ce qui suppose une augmentation de la production de 25.

- Les 25 de production supplémentaire impliquent un revenu qui augmente de 25. Une partie de ce revenu supplémentaire sera consommée, dans notre exemple 12,5 ($25 × 0,5$) seront consommés, ce qui suppose une augmentation de la production de 12,5.

Et ainsi de suite. En fin de chaine, la dépense initiale aura fait augmenter le revenu total dans l’économie.

$$\text{Variation du revenu généré} = 100 + 50 + 25 + 12,5 + \text{…}$$

Dans cet exemple la variation de revenu générée par l’investissement public est de 200.

La relance budgétaire permettrait donc d’augmenter la production et de réduire le chômage. Cependant, ce type de politique ne produit ces effets que si l’économie a subi un choc de demande. Si, au contraire, la situation économique du pays provient d’un choc d’offre, comme ce fut le cas pour le choc pétrolier des années 1970, ce type de politique n’aura pas d’effet sur l’économie, mais produira de l’inflation.

Les stabilisateurs automatiques

Définition

Stabilisateurs automatiques :

L’expression « stabilisateurs automatiques » signifie que le budget de l’État contribue à amortir les variations conjoncturelles de l’activité économique.

Le budget de l’État évolue automatiquement en fonction de la conjoncture économique en raison des mécanismes déjà en place avant une crise.

Ainsi, dans une situation de récession, les mécanismes déjà en place entraînent automatiquement :

- une baisse des prélèvements obligatoires car l’activité économique et les revenus baissent ;

- une augmentation de certaines dépenses publiques, par exemple l’indemnisation du chômage ;

- un accroissement du déficit public, conséquence logique des deux phénomènes précédents.

Les conséquences de la récession

Les conséquences de la récession

Sans modification des mécanismes en place, le budget de l’État permet de réduire l’impact de la récession en permettant par exemple de maintenir un certain niveau de consommation pour les ménages au travers de l’indemnisation chômage. Cependant, l’État verra ainsi son déficit public augmenter.

Les politiques restrictives

Lors de la crise de 2008, le jeu combiné des stabilisateurs automatiques et de l’augmentation des dépenses publiques pour sauver le système bancaire a eu pour conséquence de creuser le déficit public.

À retenir

À partir de 2010, sous l’impulsion de la Commission européenne, certains pays, dont la France, ont dû appliquer des politiques budgétaires restrictives. L’objectif est de réduire le déficit en augmentant les prélèvements obligatoires et en réduisant les dépenses publiques. La mise en œuvre de ces politiques a eu un impact négatif sur la croissance économique, notamment pour des pays comme l’Espagne ou le Portugal, mais également en France où la croissance est devenue négative à partir de 2010.

La politique monétaire

La politique monétaire

Définition

Politique monétaire :

La politique monétaire désigne l’ensemble des mesures mises en œuvre par l’État et visant à influer sur le financement de l’économie.

La politique monétaire agit sur la quantité de monnaie en circulation. Elle peut être expansive pour relancer l’économie ou restrictive pour freiner l’inflation.

La BCE est la seule autorité compétente en Europe pour mener la politique monétaire de la zone euro. Elle dispose de plusieurs moyens d’action :

- elle peut agir sur le coût du refinancement sur le marché interbancaire au travers d’une action par le taux directeur. Le taux directeur est le taux auquel la BCE prête aux banques. Il s’agit également du taux plafond sur le marché interbancaire, car aucune banque n’accepterait d’emprunter à un taux supérieur au taux directeur ;

- procédure d’open market : la BCE peut acheter ou vendre des titres sur le marché monétaire, ce qui aura pour conséquence d’augmenter ou de réduire la liquidité sur ce marché et aura un effet sur le taux d’intérêt ;

- elle peut agir sur les réserves obligatoires : en augmentant les réserves obligatoires, la BCE limite le pouvoir de création monétaire.

Lors de la crise de 2008, la plupart des banques centrales ont baissé leurs taux directeurs à des niveaux proches de zéro. Cependant, ces mesures dites conventionnelles n’ont pas permis de relancer la croissance.

Les banques centrales ont donc dû intervenir par des mesures dites « non conventionnelles ». Ces mesures se sont traduites en pratique par la mise en œuvre de différents instruments.

- Quantitative easing : pour lutter contre la crise de liquidités, les banques centrales ont injecté massivement des liquidités sur le marché interbancaire.

- Credit easing : pour lutter contre la crise de solvabilité, les banques centrales se sont substituées aux marchés en achetant des titres privés devenus insolvables.

- Long term refinancing operations (LTRO) : pour faciliter les deux premières mesures les banques centrales ont modifié leurs pratiques de refinancement : allongement de la durée, élargissement des titres acceptés en garantie.

Les policy mix

Les policy mix

Les politiques budgétaires et monétaires sont étroitement liées. Ainsi, une politique budgétaire expansive entraîne une augmentation de la demande qui à son tour peut créer de l’inflation. Pour maîtriser l’inflation, la banque centrale augmentera les taux d’intérêt, ce qui causera une augmentation du déficit et de la dette publique. De plus, la dégradation des comptes publics entraînera également une augmentation des taux d’intérêt, car lorsque le déficit augmente, les prêteurs perdent confiance dans les possibilités pour l’État de rembourser ses dettes, et ne sont disposés à prêter que si le taux d’intérêt augmente.

En outre, les effets de l’application d’une politique conjoncturelle peuvent se transmettre aux partenaires commerciaux. Ainsi, la relance, en stimulant la demande, peut entraîner une augmentation des importations. Cela pose le problème de la coordination des politiques dans un espace économique unifié comme la zone euro. En effet, un pays pourrait utiliser la stratégie du passager clandestin, et laisser les autres pays faire de la relance et supporter le déficit qui en découle, tout en tirant profit de cette relance au travers de ses exportations.

Définition

Policy mix :

La policy mix ou « politique mixte » est une politique qui articule de façon complémentaire la politique budgétaire et la politique monétaire. Elle vise à combiner les effets positifs des deux types de politiques.

À retenir

Dans un espace économique comme l’Europe, la question des policy mix prend de plus en plus d’importance. En effet, la zone euro est une zone économique dans laquelle il existe une seule politique monétaire pour toute la zone, et des politiques budgétaires différentes pour chaque État membre. En d’autres termes il est difficile de réaliser une policy mix, car il faudrait que les différentes politiques budgétaires des États membres aillent dans la même direction.

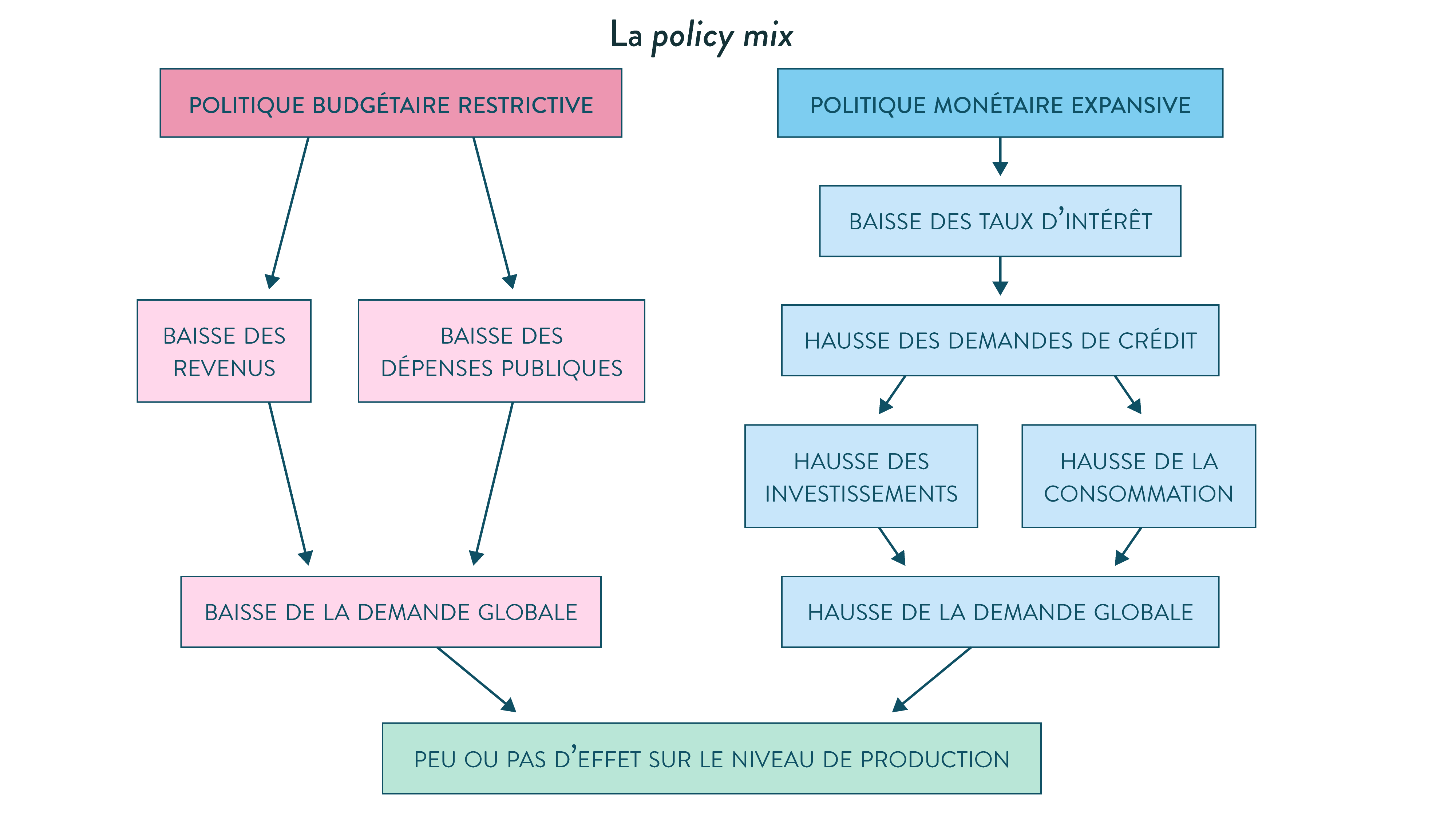

La question des policy mix est d’autant plus importante que la coordination de la politique budgétaire et de la politique monétaire peut avoir des effets positifs. Ainsi, lorsque la dette et le déficit deviennent très importants, un État peut décider de mettre en place une politique budgétaire restrictive. Celle-ci aura pour effet de réduire la demande globale et de freiner l’économie. Cependant, en combinant cette politique avec une politique monétaire expansive, ces effets négatifs peuvent être atténués. En effet, la politique monétaire expansive aura pour effet d’encourager les crédits au travers de taux d’intérêt bas, et ainsi augmenter la consommation et l’investissement. Cet effet peut compenser la baisse de la demande due à la politique budgétaire, et ainsi, le niveau de production peut ne pas être affecté.

La policy mix

La policy mix

Cependant pour pouvoir réaliser une policy mix en Europe, il faudrait que le budget de l’Europe soit beaucoup plus important. Comme l’indiquent les économistes Aglietta et Brand, la solidarité européenne devrait « s’appuyer sur un fédéralisme budgétaire avec la mise en place d’un budget européen commun et sans doute par la mutualisation des dettes publiques. »

Conclusion :

La politique budgétaire et la politique monétaire peuvent permettre à un pays de rétablir la situation économique lors d’une crise. En effet, en appliquant des mesures conjoncturelles, les États utilisent leur budget et la politique monétaire pour atténuer les effets des crises et pour permettre à l’économie de redémarrer. Avec la crise de 2008 et la difficulté pour certains pays d’Europe d’en sortir, la question qui se pose aujourd’hui est celle de l’articulation de ces deux outils d’intervention publique au niveau européen.